フリーランスが節税をしたいと思うなら、税金の仕組みをしっておくべきです。フリーランスの売上のすべてに税金がかかるわけではありません。基本的に、税金は利益に対してかかります。

税金と一口に言っても、いろんな税金があって、それぞれ計算方法が違います。また、同じ所得税であっても、フリーランスと会社員では計算方法が違います。そこで、ここではフリーランスの所得税の計算方法を紹介しつつ、節税のポイントについて見ていきます。

所得税は利益と税率の掛け算で決まる

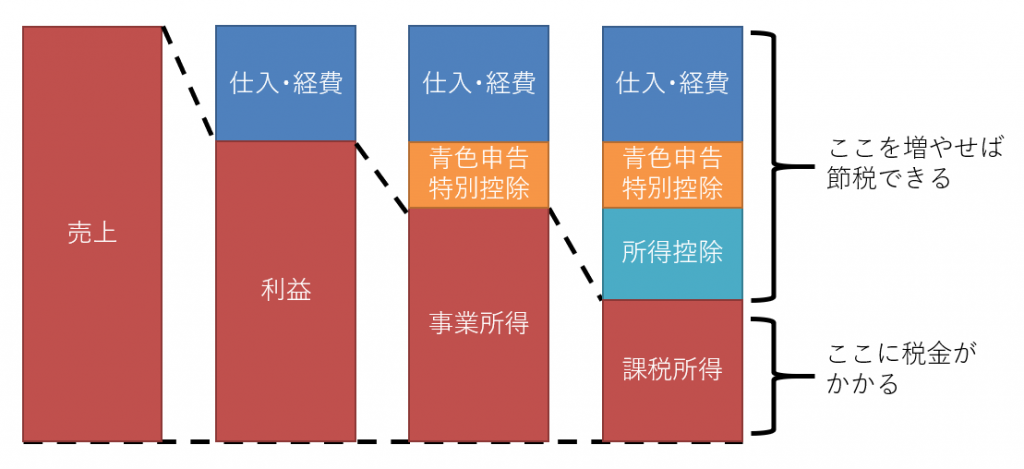

所得税は「売上×税率」で計算するのではありません。「利益×税率」で計算します。

たとえば、2人の売上800万円のフリーランスがいたとします。

- Aさんは小売店経営

- 仕入600万円

- 利益200万円(=800万円-600万円)。

- Bさんはデザイナー

- 経費100万円

- 利益700万円(=800万円-100万円)。

2人とも売上金額は同じ800万円ですが、仕入・経費の金額が違うため、利益は3倍以上も違ってきます。利益がまったく違うのに、売上を元に計算したのでは公平な制度とは言えないですよね。

ここで注目したいのは、仕入や経費をきちんと記録しておいて、正確な利益の金額を出すのが重要だという点です。仕入や経費の計上もれがあったら、利益の金額が大きくなり、結果として、払わなくてもいい税金を支払うことになってしまいます。

課税所得は青色申告特別控除と所得控除を引き算

しかし、所得税の計算では単純に「利益×税率」で税額を計算するわけではないところに注意してください。

- 売上から仕入・経費の金額を引き算して、利益を求める。

- 青色申告の場合は、利益から「青色申告特別控除」(65万円)を引いて「事業所得」の金額を求める

- 事業所得から「所得控除」を引いて、課税所得の金額を求める

- 課税所得に税率を掛けて、所得税の金額を求める

ここで注目したいのは、青色申告を選択すれば、青色申告特別控除65万円を引き算できるため、その分だけ所得税が安くすむところです。さらに住民税や国民健康保険料なども安くなります。帳簿をつける手間がちょっと増えてしまいますが、所得が多い人なら年間で何十万円も負担が減ることも。

所得控除というのは、個々人の事情に応じて所得金額を調整するものです。家族がいたり、病気などで医療費がかかったときなど、そうした事情がない人に比べて税金を払うのが大変ですよね。そこで、所得から一定金額を引き算することで、負担能力に応じた税金を支払ってもらう制度になっています。

所得控除が増えると税金も安くなることから、節税に使えるものがあります。たとえば、フリーランスの退職金を積み立てる「小規模企業共済」については、支払った掛金がすべて所得控除になります。つまり、老後への備えを進めながら、同時に税金を安くできるという一挙両得の制度なので、フリーランスであればぜひ加入を検討したいところです。

所得が多いほど負担が増える累進税率

課税所得と掛け算する税率については、所得税では累進税率が採用されています。課税所得が増えるほど税率が高くなるもので、195万円以下であれば税率は5%ですが、195万円~330万円は10%、330万円~695万円は20%というように税率が上がっています。

| 課税所得 | 税率 | 控除額 |

| ~195万円 | 5% | - |

| 195万円~330万円 | 10% | 97,500円 |

| 330万円~695万円 | 20% | 427,500円 |

| 695万円~900万円 | 23% | 636,000円 |

| 900万円~1800万円 | 33% | 1,536,000円 |

| 1800万円~4000万円 | 40% | 2,796,000円 |

| 4000万円~ | 45% | 4,796,000円 |

課税所得が境界線の195万円を超えた瞬間に、税額が跳ね上がるのかと言えば、そういうわけではありません。課税所得200万円の場合、「195万円分は税率5%、195万円を超えた5万円分だけ税率10%」という計算になります。この方法を「超過累進課税」と呼びます。

上の税率表に控除額という項目がありますが、ここで調整を行っています。だから、境界線を超えたから手取りが減るなんて心配はありません。

住民税も計算方法はほぼ同じ

住民税も計算方法はほぼ同じですが、ちょっとだけ違いがあります。

- 売上から仕入・経費の金額を引き算して、利益を求める。

- 青色申告の場合は、利益から「青色申告特別控除」(65万円)を引いて「事業所得」の金額を求める

- 事業所得から「所得控除」を引いて、課税所得の金額を求める。← 所得控除の金額が所得税とは異なる

- 課税所得に税率を掛けて、住民税の金額を求める。← 累進税率ではなく定率10%

所得控除の金額は、所得税と住民税で一部が違っています。たとえば、扶養控除(所得税:38万円、住民税:33万円)、地震保険料控除(所得税:~5万円、住民税~2.5万円)などがあります。

税率については、所得税が課税所得が増えるほど税率が上がったのに対して、住民税は一律10%になっています。このほかにも均等割(5,000円。地域によって違うことも)が加わるため、課税所得が少ない人にとっては、所得税よりも住民税の負担が大きく感じられるはずです。

細かいところは違っても、大枠は所得税と同じなので、所得税と同じように青色申告特別控除や所得控除を使って課税所得を減らせば、住民税の節税ができます。

所得税・住民税を節税するポイントは3つ

最後に、所得税や住民税において、余計な税金を払わないためのポイントをまとめておきます。

- 仕入や経費の計上もれをなくす。普段からきちんと領収書などをとっておくようにしよう。

- 青色申告は必須。ちょっと手間は増えるけれど、それ以上の恩恵がある。

- 所得控除を増やす。扶養控除などで使えるものは忘れないように。また、小規模企業共済やiDecoへの加入を検討する。

なお、上の3つのポイントは所得税・住民税に当てはまるものです。消費税や個人事業税、国民健康保険料などは、計算方法が違うために節税のポイントも変わってきます。たとえば、国民健康保険料の計算では、所得控除を引き算するステップがないため、小規模企業共済に加入したとしても保険料が安くなることはありません。

コメント