インボイス制度とは? なぜ対応が必要なのか?

2023年10月から始まる制度(正式には「適格請求書保存方式」と言う)。

消費税の税額計算の方法が大きく変わる。

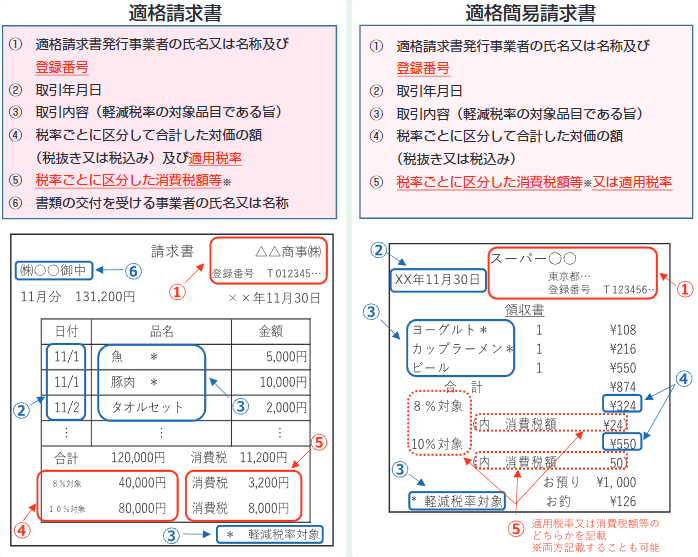

インボイス(適格請求書)とは、法律で定められた事項を記載した請求書や領収書のこと。

インボイスには必ず発行者の「登録番号」を記載しなければならない。

登録番号を取得するには、税務署に登録申請書を出す。

つまり、あらかじめ登録申請しておかないと、インボイスを発行できない。

インボイス制度への対応をなぜ考える必要があるのか?

消費税の納税額を計算するとき、インボイス(登録番号付きの請求書・領収書)を使う。

インボイスでない請求書・領収書(登録番号なし)を受け取ったら、消費税の納税額が増える可能性がある。

フリーランスの立場から見ると、登録番号がない請求書を取引先に出せば、その取引先の納税額が増えることがある。

そのため、売上が小さいフリーランスであっても、インボイス制度への対応が必要になる可能性がある。

インボイスに対応しないと取引先に迷惑がかかる理由

事業者(会社やフリーランスなど)は売上に応じて消費税を納税する必要がある。

年間売上1000万円超で消費税の納税義務がある事業者を「課税事業者」という。

フリーランス(個人事業主)も本来は消費税を納税する義務があるが、年間売上1000万円以下は「免税事業者」として納税義務が免除されている。

消費税の納税額は次の式で計算する。

【納税額】=【預かった消費税】-【支払った消費税】

- 預かった消費税は、売上に応じて決まる

- 支払った消費税は、仕入や経費に含まれているもの

- 売上 110万円(そのうち消費税は10万円)

- 仕入・経費 44万円(そのうち消費税は4万円)

- 納税額 6万円(=10万円-4万円)

支払った消費税を引き算することを「仕入税額控除」という。

従来は帳簿を元に仕入・経費の金額を確定し、それを元に支払った消費税の金額を計算していた。

インボイス制度が開始する2023年10月以降は、登録番号付きの請求書・領収書(=インボイス)しか仕入税額控除ができない。

登録番号がない請求書・領収書を受け取ったら、仕入税額控除で引ける金額が少なくなる。

つまり、消費税の納税額が増えてしまう。

- 売上 110万円(そのうち消費税は10万円)

- 仕入・経費 44万円

- インボイスの仕入・経費 33万円(そのうち消費税は3万円)

- 11万円分の仕入・経費には登録番号がなかった

- 納税額 7万円(=10万円-3万円)

2023年10月以降は、コンビニやタクシーの領収書にも登録番号が記載されることになる。

もし、個人タクシーに乗って登録番号なしの領収書をもらった場合、あなたの消費税の納税額は少し増えてしまう。

今後はタクシーに乗る前にインボイス対応か確認が必要かもしれない。

同様の問題が、フリーランスにもふりかかってくる。

今まで免税事業者が消費税分を上乗せして請求しても、取引先はそのまま支払ってくれた。

ところが、今後は登録番号なしの請求書を出したら、取引先が消費税分をかぶることになってしまう。

取引先は「登録番号がなければ消費税分は支払わない」と言い出すかもしれない(実際にそうしているところもある)。

そこで売上が小さなフリーランスでもインボイス制度に対応するかどうか悩むことになる。

- 税務署に登録申請を出して登録番号を受け取る。今後は「課税事業者」として消費税を納税する

- インボイス制度には対応しない。今まで通りに「免税事業者」として消費税をおさめない

インボイス制度にどう対応するか

原則から言えば、事業を継続して行っていくなら課税事業者となって登録番号を持っていた方が良い。

しかし、売上が少ないフリーランスが新たに消費税を納税するのは大変だろう。

そこで損得の観点からインボイス制度への対応方法を考えてみる。

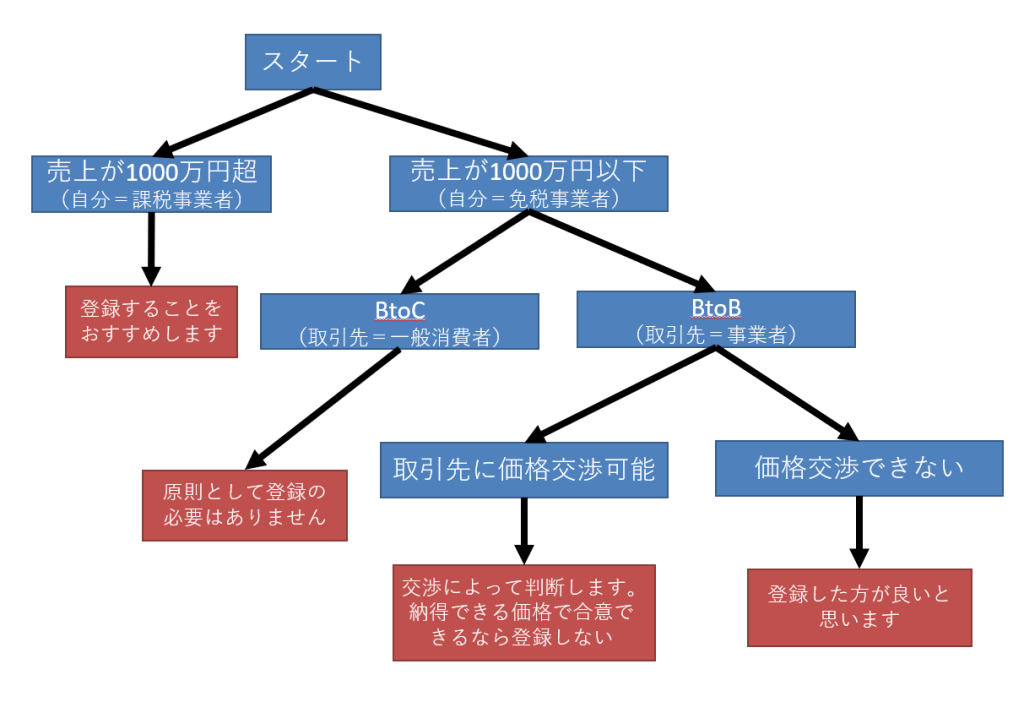

売上が1000万円超(すでに課税事業者)の場合=登録すべき

すでに課税事業者として消費税を払っているなら、登録によるデメリットはほとんどない。

自分が発行する請求書・領収書に登録番号を記載する義務があるくらい。

ただし、いったん登録すると売上1000万円を下回っても消費税の納税義務が継続する。

免税事業者となるには登録番号を返上する手続きをとらなければならない。

売上が1000万円のラインを行ったり来たりするときは注意してほしい

売上1000万円以下(現在は免税事業者)の場合

以下のどちらかを選択する。

インボイス制度スタート時からインボイスを発行するなら、2023年3月末までに税務署に登録申請書を出す必要がある。

- 登録して消費税をおさめるか(課税事業者になる)

- 登録せずに消費税をおさめないか(免税事業者のまま)

最初に考えるべきなのが、取引先が課税事業者(消費税の納税義務がある)かどうか?

BtoC(取引先が一般消費者)の場合=登録不要

取引先がインボイスを必要としない個人客であれば登録は不要だ(いわゆるBtoC)。

事業をしていない一般消費者であれば、領収書に登録番号がなくても困らない。

ただ、お客さんの中に領収書を必要とする人がまぎれている可能性もある。

たとえば、おこづかいで飲みに来る客ばかりの居酒屋であれば登録不要だが、

会社の経費で飲みに来る客が多ければ登録が必要になるかもしれない。

BtoB(取引先が事業者)の場合=まずは価格交渉

取引先が消費税をおさめている事業者であれば登録が必要になるかもしれない(いわゆるBtoB)。

ただし、取引先が消費税をおさめていても必ず登録しなければならないとは言い切れない。

取引先と価格交渉ができるのであれば、従来どおりの価格で継続できないか交渉してみよう。

取引先が同じ価格でかまわないというなら、登録せずに免税事業者のままでよい。

「同じ価格では無理だが、少しの値引きでかまわない」という答えが返ってくる可能性もある。

価格交渉が可能になる理由が2つある。

- 簡易課税制度が存在するため

- 経過措置が設けられているため

消費税の税額計算では「簡易課税」という方法も選択できる。

「預かった消費税」と「支払った消費税」の差額ではなく、売上金額に一定比率をかけた金額を納税する(比率は業種によって異なる)。

簡易課税では、仕入・経費の金額にかかわらず、売上金額だけで納税額が決まる。

年間売上5000万円以下の小規模事業者のみ選択できる制度であり、事務負担を軽減するためのものだ。

取引先が簡易課税を選択しているなら、請求書に登録番号がなくても納税額は変わらない。

だから、あなたが登録しなくても取引先に不利益はない。

取引先が簡易課税でなくても価格交渉の余地はある。

制度開始から6年間は「登録番号がない場合でも、その一部は仕入税額控除できる」という経過措置があるためだ。

最初に「インボイスしか仕入税額控除できない」「登録番号がない請求書・領収書は仕入税額控除できない」と書いたが、それは経過措置が終了する2029年10月以降の話である。

- 2023年10月~2026年9月:消費税相当額の80%を控除可能

- 2026年10月~2029年9月:消費税相当額の50%を控除可能

たとえば、2023年10月~2026年9月であれば、

- 売上:110万円(そのうち消費税10万円)

- 仕入・経費:44万円(インボイスなし。インボイスであれば4万円を仕入税額控除できた)

- 原則では、インボイスなしでは仕入税額控除できない。10万円を納税することになる。

- 経過措置がある当初3年間は、仕入・経費の消費税相当額のうち80%(4万円×80%=3万2000円)を仕入税額控除できる。よって、納税額は6万8000円(=10万円-3万2000円)ですむ。

取引先に「インボイスを出せないなら消費税分は支払えない」と言われたら、「経過措置があるので、消費税分の全額を減らすのはおかしい」と交渉するわけだ。

上記の例でいえば、3万2000円は仕入税額控除できるから、本来の仕入税額控除額4万円との差額である8000円の値引きでかまわないはずだ。

別の見方をすれば、丸ごと4万円の値引きを受け入れたとすれば、その取引先は仕入額を減らせた上に、経過措置中は仕入税額控除(一部)を受けられるので消費税の納税額を減らせることになる。

そう考えると、経過措置を念頭に置いて価格交渉するのは、まったく正当な行為だと言えるだろう。

取引先と価格交渉できない場合=登録を検討する

取引先と価格交渉できる関係にない、面倒な交渉をしたくない、といった場合もあるだろう。

「登録番号を通知した課税事業者であれば消費税を支払うが、登録番号を通知しないときは消費税分を支払わない」という事業者も存在する。

そうした場合は、登録して課税事業者になった方が良いと思う。

- 免税事業者として本体価格10万円で請求

- 課税事業者として税込価格11万円で請求

この2つを比べるなら、登録して課税事業者になった方が手取りは増える。

「売上金額の10%を消費税として納税する」と誤解している人が多い。

簡易課税を選択しているサービス業であれば、消費税の納税額は税抜売上金額の5%である。

さらに、消費税は事業上の経費となるため、納税分だけ事業所得が減り、所得税や住民税、国民年金保険料が減る。

この負担減も考慮すれば、課税事業者となったときの実質的な負担は売上の3%くらいだと考えてよい。

売上800万円(税込、一般的なサービス業)の場合、消費税の納税額は36万円くらい。

そして、事業所得が36万円減ると、税金や社会保険料が10万円くらい安くなる。

実質負担は26万円くらいである。

だから、免税事業者のまま本体価格だけで請求するよりも、課税事業者となって10%上乗せして請求した方が手取りは増える。

赤字のとき、課税所得が少ないときは、税金・社会保険料の軽減効果がないため、売上に対する消費税負担の比率は高くなる。

それでも、本体価格だけでの請求より、課税事業者として10%上乗せして請求した方が手取りは多くなる。

コメント