フリーランスとして仕事を始めるときは、開業日から1カ月以内に「開業届」を税務署に出すことになっています。でも、開業届を出さないままスタートし、確定申告の時期をむかえることになった人も多いはず。このまま申告してもいいのだろうか? なにかペナルティーはないのだろうか?と不安になりますよね。

結論から言えば、開業届を出さなくても特にペナルティーはありません。確定申告のとき、いっしょに開業届を出しても大丈夫です。

開業届は出さなくても大丈夫

「開業届を出さないと「事業所得」として申告できない。「雑所得」になる」なんて言う人がいますが、これは間違いです。事業所得と雑所得のどちらになるかは、実態によって判断されるので、開業届の有無は関係ありません。

たとえ開業届を出したからといって、無条件に事業所得になるわけじゃありませんよ。サラリーマンが副業で仕事をしているとき、副業の事業所得を赤字にすれば、本業の給与所得と相殺して、給与から源泉徴収されていた税金の一部が戻ってきます(これを損益通算と言います)。しかし、事業としての実態がない場合、たとえば売上がほとんどないのに経費ばかりかかっている場合とか、事業所得としては認められず、雑所得になります。

別の見方をすれば、サラリーマンの副業で開業届を出していなくても、その副業が誰の目にも「事業」と見えるものなら事業所得になるし、その副業で赤字が出ていれば本業の給与所得と損益通算できます。

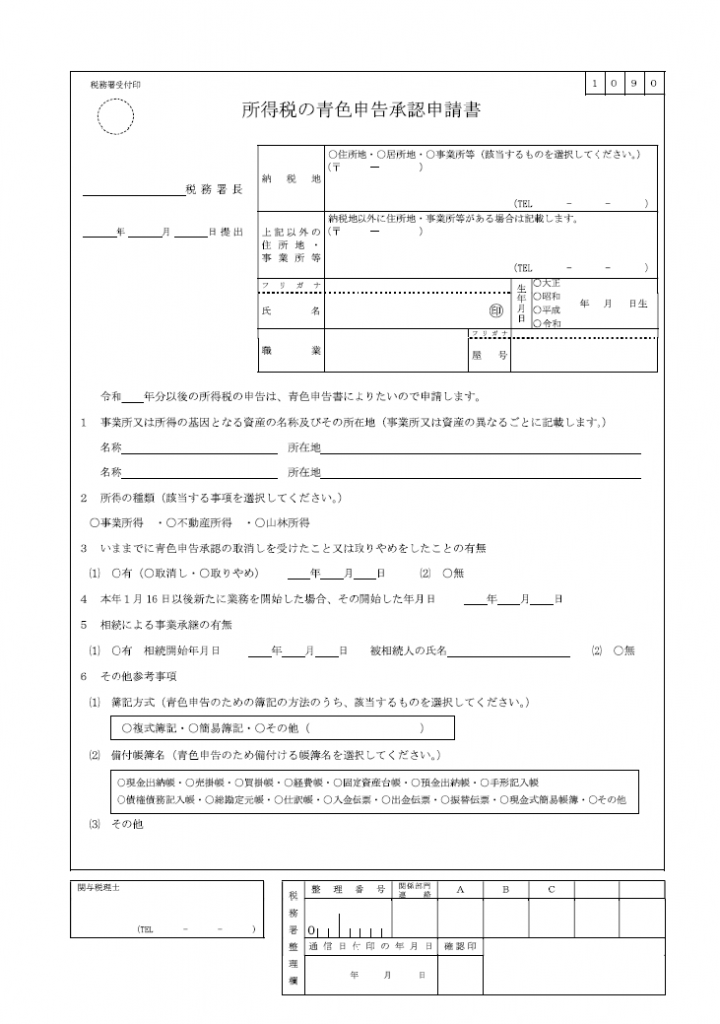

青色申告の特典は受けられない

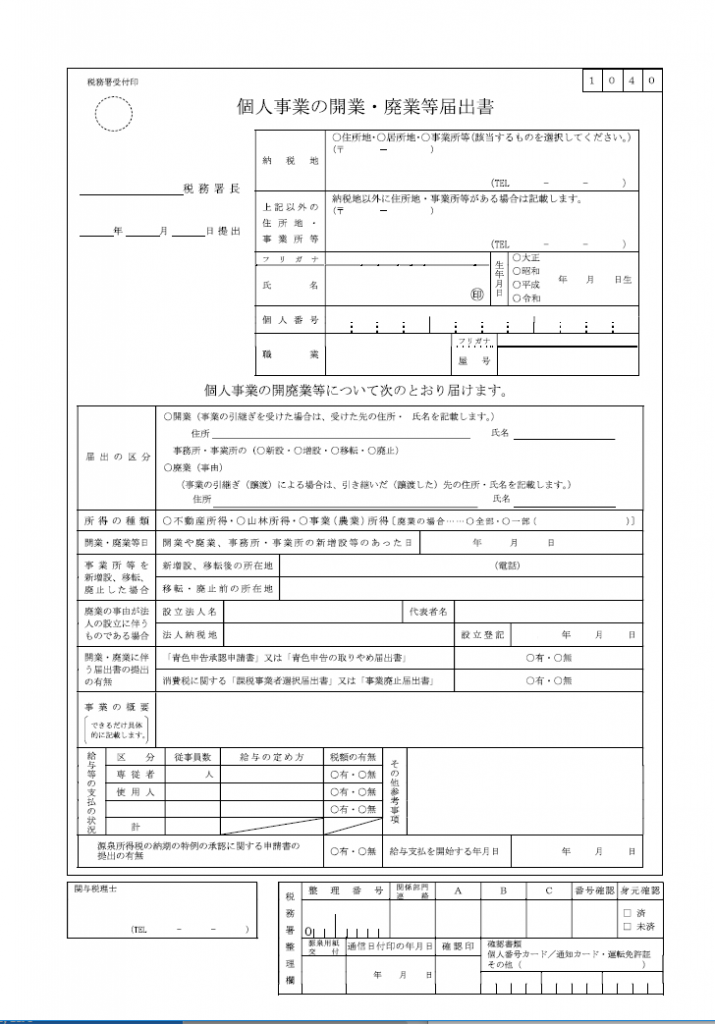

青色申告の特典(最大65万円の特別控除や赤字の繰越など)は、開業日から2カ月以内(1月15日以前に開業したときは3月15日まで)に青色申告承認申請書を税務署に出しておかないと受けることができません。開業届を出さず、青色申告承認申請書だけ出すなんてことは考えにくいので、初めての確定申告では白色申告になります。開業届を出さないことによるデメリットといえば青色申告を使えないところでしょうか。

初回の申告では青色申告の特典はあきらめるしかありませんが、3月15日までに青色申告承認申請書を出せば、次の申告からは特典を利用できます。確定申告の期限と同じなので、申告書と一緒に手続きしましょう。その際に開業届がまだなら一緒に提出してください。

開業届と青色申告承認申請書を作るときのポイント

「開業freee」というサービスを利用すれば、開業時に提出べき書類を簡単に作れます。開業freeeのウェブサイトで名前や住所、開業日などの情報を入力すると書類が自動作成されるので、後はプリンターで印刷してハンコを押し、税務署に提出するだけです。

これから開業する人にオススメなのはもちろん、すでに開業して時間がたった人でも利用できます。

開業届の記入で迷うポイントについて見ていきましょう。

屋号

特に屋号を決めていないときは、空白のままでかまいません。税務署から送られてくる郵便物の宛名として屋号が並記されるくらいの効果しかありません。また、ここで記入した屋号と別の屋号を確定申告書に記入しても何も言われません。屋号をどうするか迷っているときは空白のまま提出し、時間をかけてじっくり考えるべきです。

開業日

すでに開業して1カ月以上たっている場合でも、実際の開業日を記入してください。どの時点をもって開業日とするのかは難しいところですが、外に向かって営業を開始した日、明確にこの日と言えないならキリのいい日にしておけばいいです。

なお、利益がかなり出ていて、事業税がかかる場合は、開業日によって税額が変わってきます。事業税の金額を計算するとき、事業所得(利益)から事業主控除290万円を引いて、そこに税率を掛けます。その際、年度の途中で開業した場合は月数によって事業主控除が減ってしまうのです。たとえば、7月20日に開業した場合は6カ月分(端数は切り上げ)なので145万円しか引けず、その分だけ事業税が高くなります。

開業届に記入した開業日より前に経費を支払っていても、それは経費として申告できます。開業準備の費用は「開業費」という科目を使います。ですから、準備期間は考慮せず、実際に営業を開始した日を開業日にします。

職業

これも事業税にからんできます。事業税は誰にでもかかるのではなく、法律で定められた業種にのみかかります。たとえば、作家やライターは事業税がかからないのですが、出版業だと事業税がかかります。もし開業届に「出版」と書いてしまえば、払わなくていい税金まで支払うことになるかもしれません。

どの業種が事業税の対象になるのかは、東京都のページを参考にしてください。業種については他の地域でも同様です。なかなか判断が付きにくいのですが、画家や漫画家だと対象外なのに、イラストレーターなら「デザイン行」として対象になります。スポーツインストラクターは「諸芸師匠業」で課税対象であるのにたいし、スポーツ選手は対象外です。

事業税は都道府県が管轄なので、表だけ見ても判断がつかない職業なら、都道府県庁の担当部署に問い合わせてください。自分の職業が法定業種のどれに該当するのか。もしくは該当するものがないのか。

なお、課税されるかどうかは開業届だけでなく、所得税の確定申告書の職業欄でも判断されます。むしろ確定申告書の方が重要です。ですから、もし開業後に職業が変わったりした場合でも開業届を出し直す必要はありません。

コメント