源泉徴収とは、会社や個人などが給料や報酬を支払うとき、所得税を天引きして、税務署に納める制度のこと。フリーランスが報酬を受け取るとき、所得税が源泉徴収されていることがあります。

本来は報酬を受け取るフリーランスが確定申告をして所得税をおさめるのですが、もしかしたら正しい申告がされないかもしれない。脱税するやつがいるかもしれない。そこで、報酬の支払時に所得税を先に徴収してしまおうというわけです。

こんな源泉徴収の制度について、フリーランスとして知っておきたいことをまとめてみました。

源泉徴収されると損をするのか?

源泉徴収された分だけ受け取り金額が減ってしまうので、何か損をした気分になりますが、実はそんなことはありません。源泉徴収は所得税の先払いであり、確定申告をして精算することになります。もし先払いした所得税が多すぎたときは、確定申告によって払いすぎた分が戻ってきます。

もし会社が間違って源泉徴収し忘れた場合、確定申告をしてその分の所得税を後で支払うことになります。要するに所得税を払うのが早いか遅いかの違いであって、金額面での損得はありません。

源泉徴収の金額はどのように計算するのか?

源泉徴収で差し引く金額は、報酬の額の10.21%です(ただし、1回の支払金額が100万円を超える場合、100万円超の部分は20.42%)。

- 報酬の金額が10万円の場合

- 源泉徴収税額:10,210円(=100,000円×10.21%)

- 受け取り金額:89,790円(=100,000円-10,210円)

どうして10.21%なんて半端な数字になっているかといえば、東日本大震災の復興費用として復興特別所得税0.21%が上乗せされているためです。

報酬のすべてが源泉徴収の対象となるわけではない

フリーランスに対するすべての報酬が源泉徴収の対象となるのではないのが面倒なところ。ウェブサイト制作の場合、デザインやイラスト、原稿についての報酬は源泉徴収の対象になりますが、サイトの設計やディレクション、プログラミング、テストなどについての報酬は源泉徴収する必要はありません。また、弁護士や税理士への報酬は源泉徴収の対象ですが、行政書士は源泉徴収の対象から外れています。

どこまで源泉徴収の対象になるのか、私もよく質問を受けるのですが、そのたびに国税庁が出している手引を見ながら調べています。源泉徴収の対象になるかどうかは支払う側の問題であるため、受け取る側としては源泉徴収された場合のみ処理を間違えないように気を付けておけばいいです。

源泉徴収されたときの売上の金額に注意する

注意したいのが、売上として計上する金額は、実際に受け取った金額ではないところ。源泉徴収前の金額を売上として計上します。

銀行の通帳を見ながら、入金された金額をそのまま売上として処理している人も多いでしょうが、そうすると源泉徴収税額の分だけ売上が少なく計上されてしまいます。間違ったままの売上で申告してしまうと、後で税務調査を受けたときに追加で税金を支払うことになりかねません。

請求書や支払明細などで源泉徴収された金額が分かるなら、その分を売上の金額に追加してください。入金のたびに売上の追加をするのが大変なら、確定申告前に1年分の源泉徴収税額をまとめて追加してもかまいません。とにかく、売上が少ないまま申告しないように注意しましょう。

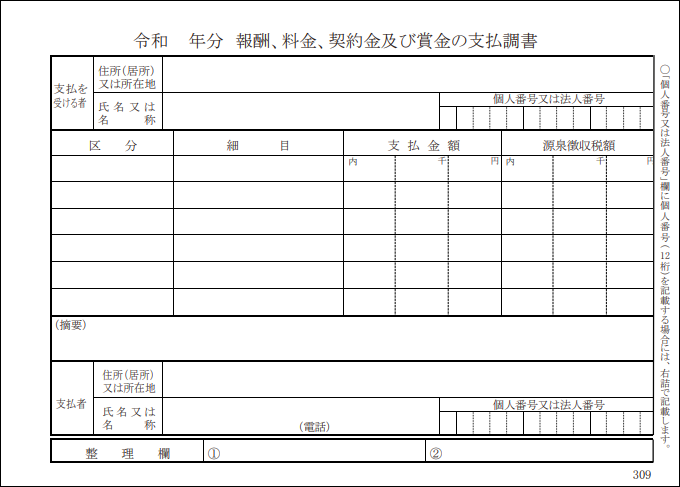

源泉徴収された金額が分からないときは

ライターの原稿料や印税の場合、自分から請求書を送るのではなく、出版社が勝手に原稿料や印税を計算し、源泉徴収税額を引いて振り込んでくることが少なくありません。困ってしまうのは明細書を送ってくれない出版社であり、振り込まれた金額を見ても源泉徴収前の原稿料や印税の金額が分からないのです。

そうした出版社であっても、確定申告前には「支払調書」を送ってきてくれます。そこには源泉徴収税額が記載されていますから、その金額を売上に加算すれば大丈夫です。

明細書も支払調書も送ってくれないときは、まずは出版社に問い合わせてください。それでも源泉徴収税額が分からないときは、受け取った金額から源泉徴収税額を推測するしかありません。

受取金額を0.8979(=1-10.21%)で割ると、源泉徴収前の金額が分かります。この金額に10.21%を掛け算すれば源泉徴収税額が分かります。これを売上に加算してやります。

- 受取金額が98,769円の場合

- 源泉徴収前の金額:98,769円÷0.8979=110,000円

- 源泉徴収税額:110,000×10.21%=11,231円

実は源泉徴収税額を計算するための報酬金額として、消費税込みと消費税抜きの2つが使われます。たとえば、税抜報酬が10万円の場合、税抜金額に10.21%を掛けることもあれば、税込金額11万円に10.21%を掛けることもあります。どちらの方法で源泉徴収税額を計算しているかは、会社ごとに異なります。

しかし、原則は税込金額を元に計算することになっているため、受取金額から逆算するときは0.8979で割ってかまいません。

そうすると、会社が税務署に納付した源泉徴収税額と違ってくるかもしれませんが、それは原則通りに処理をしない会社側が悪いのです。

国税庁が公表する法令解釈通達によれば、「報酬・料金等の支払を受ける者からの請求書等において報酬・料金等の額と消費税及び地方消費税の額が明確に区分されている場合には、当該報酬・料金等の額を源泉徴収の対象とする金額として差し支えない」とされています。請求書で消費税の額が区分されている場合のみ、税抜金額を元に源泉徴収税額を計算できるということです。

コメント