小規模企業共済とは、中小企業の役員や個人事業主(フリーランス)に向けた制度で、自分のための退職金を積み立てるものです。毎月一定額(最大月7万円)を積み立てていき、個人事業を廃業するときや、役員を辞任するときに、共済金を受け取ることができます。支払った掛け金に応じて税金が安くなるため、節税しながらリタイア後の生活資金を準備できるのが魅力です。

支払った掛金に応じて税金が安くなる

小規模企業共済の魅力は、所得税や住民税の節税にも使えるところです(残念ながら国民健康保険料には影響しません)。掛金の全額が所得控除になるため、その分だけ課税所得が減り、所得税や住民税が安くなります。

課税所得が500万円の場合だと、限度いっぱいの掛金(年84万円)を支払えば、25万2000円も税負担が減ります。所得税は累進課税なので、課税所得が多い人ほど節税の効果は大きく、課税所得が1000万円であれば36万1200円も税負担が減ります。

月7万円、年84万円を積み立てる場合

課税所得が500万円なら……

所得税 20%+住民税 10%=合計 30%

84万円×30%=25万2000円

課税所得が1000万円なら……

所得税 33%+住民税 10%=合計 43%

84万円×43%=36万1200円

別の見方をすれば、課税所得500万円の場合、実質58万8000円の負担で84万円を積み立てられるのです(=84万円-25万2000円)。年利で考えると42.9%ですから(=84万円÷58万8000円)、昨今の銀行預金ではありえない利率です。

年末でも間に合う最強の節税手段

小規模企業共済の掛金は1年分を前払することができます。年末になって「今年の税金が高くなりそうだ」と気付いたら、小規模企業共済に加入して掛金をまとめて支払います。上記計算式で求めた金額だけ、来年に支払う所得税・住民税が安くなります。もちろん掛金をまとめて支払う余裕資金がなければ、この方法は使えないんですけどね。

2020年分の所得税を安くしたいときは、2020年のうちに申込を行うだけでなく、掛金の支払いも完了しなければなりません。年末には銀行の窓口が閉まってしまうので、早めに手続きをすることをおすすめします。銀行の最終営業日でも大丈夫なんですけど、もし何かトラブルがあったら対応できませんから。

掛金は変更可能なので売上が減っても大丈夫

「今年はもうかったけど、来年はどうなるか分からない」という人でも大丈夫。掛金は月1,000~70,000円の範囲で変更できるため、売上が減ったときは掛金を減らすといいでしょう。また、病気や被災などの事情があるときは、最大1年間、掛金の支払いを停止することもできます。

掛金は銀行口座から口座振替で支払います(現金で払えるのは最初だけ)。掛金を減額する場合、年払いを選択している人は手続きに時間がかかることがあるので注意してください。振替日に近いと手続きが間に合わず、減額前の金額が引き落とされる可能性があります。

反対に、売上が上がったので掛金を増額したいときは、増額分をまとめて現金で支払うことが可能です。増額分を現金で支払う場合は、金融機関の窓口で増額の手続きと支払いを行ってください。

共済金を受け取るのはフリーランスをやめるとき

フリーランスとしての仕事を辞める(廃業する)場合、小規模企業共済は解約して、それまで積み立ててきた共済金(掛金+金利)を受け取ることになります。会社員が退職するとき、勤務先から退職金を受け取るのと同じようなものだと考えてください。

廃業して完全にリタイアするときはもちろんですが、フリーランスをやめて会社員になるときも解約する必要があります。ただし、法人成りして会社を作り、その役員となった場合は、解約する必要はありません。手続きをすれば契約を引き継ぐことができます。

いつでも解約できる自由度が魅力

共済金を受け取るのは原則として、個人事業を廃業するときか、法人成りした会社の役員を退任するときです。しかし、どうしてもお金が必要になり、それまで積み立てた分を受け取りたいなら任意解約することができます(フリーランスを続けたままでも任意解約は可能)。iDecoや国民年金基金が60歳や65歳まで受け取れないのに比べると、いつでも解約できるという自由度は魅力です。

ただし、短期間で解約したときは元本割れ(支払った掛金より解約金の方が少ない)が起きることがあります。加入から12カ月以内の任意解約だと解約金自体を受け取れません。

ちなみに、小規模企業共済には貸付の制度もあります。それまで払い込んだ掛金の範囲内で、借入ができるというもの。特に病気やケガ、災害、事業不振などの理由から借入が必要になったときは、金利などの返済条件も優遇されます。民間の金融機関借り借りるよりも有利なので、解約する前に借入で対応できないかを考えてみましょう。

共済金の受け取り方を選べるが税金に注意

リタイア後には共済金を受け取ることになります。共済金は一度にまとめて受け取るか、年金として分割(10年、15年)して受け取るかを選択できます。さらに一部分を一時金として、残りを年金として受け取ることも可能です。

月7万円ずつ30年間続けた場合、支払った掛金の総額は2520万円。一時金として受け取る場合の共済金は3043万6000円、支払額よりも共済金の方が約500万円も多くなっています。

しかし、共済金を受け取るときには税金がかかります。ちなみにこの例では所得税と住民税を合わせて110万円くらいになります。その分だけ受け取る金額が減ってしまいます。一時金ではなく、年金として受け取るときは、税金に加えて、社会保険料もかかります。

自分のお金を積み立てたものを受け取るだけなのに、どうして税金がかかるのか? ちょっと納得できない話かもしれません。掛金を払うときには掛金の分だけ税金が安くなりますが、これは税金が免除されたわけではなく、税金を支払う時期が先送りされただけなのです。

そうは言っても、小規模企業共済の節税メリットがなくなるわけではありません。共済金に税金がかかるとは言っても、積み立て時の節税額の大きさに比べれば小さくなるはずです。税金の計算において、共済金は退職金と同じ扱いになっていて、税金が安くなるように定められているためです(例外として、課税所得が少ないのに掛金の金額が多いと、受取時の税金の方が高くなることもある)。

小規模企業共済に加入するには

小規模企業共済に加入するには、まず中小企業基盤整備機構のウェブサイトから、申込書を取り寄せてください。

申し込みの窓口は、銀行などの金融機関です。掛金の支払いは口座振替なので、自分が口座を持っている銀行がいいでしょう。なお、ゆうちょ銀行、労働金庫、新生銀行、あおぞら銀行、外資系銀行、ネット銀行などでは取り扱いがありません。

私が実際に手続きをしたときの話ですが、あまり加入手続きの件数が多くないのか、窓口の方が戸惑っていて、手続きに何十分もかかってしまいました。そんなこともあるので、年末の最終営業日に駆け込むというのはリスクがあります。

節税策として年末に小規模企業共済に加入するときの注意点です。必ず窓口で申し込むとき、掛金も一緒に払い込んでください。所得控除の対象となるのは、その年に実際に支払った掛金の金額です。

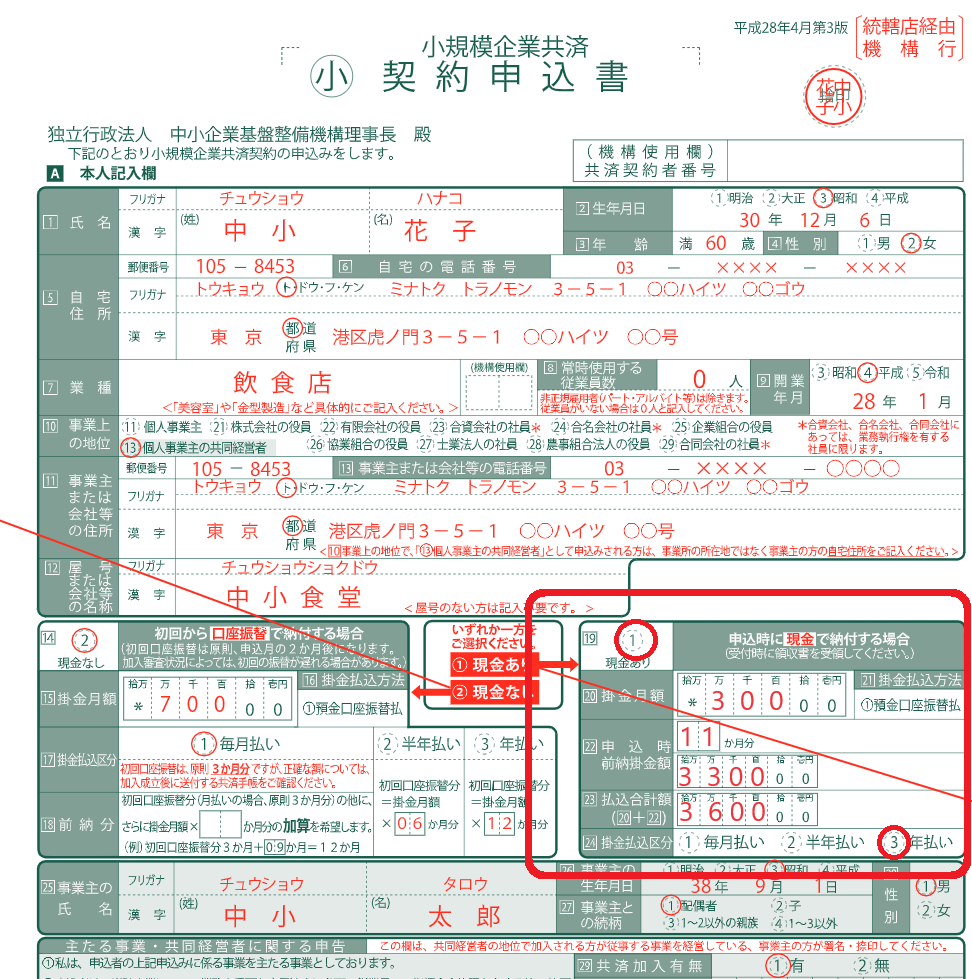

申込書には初回の掛金の払込方法を指定する箇所があります。ここで「現金あり」を選びます。そして、「申込時前納掛金額」は「11カ月分」と記入して、12カ月分の掛金を現金で支払ってください。その下にある「掛金払込区分」とは、次回以降に口座振替で支払うときの方法です(毎月払い、半年払い、年払い、の3つから選択)。

上限いっぱいの84万円を支払おうとしたら、キャッシュカードの1日引出限度額の制限に引っかかったということもあるようです。銀行によっては現金を準備せずとも、通帳と印鑑を持っていけば支払いができることがあるので、事前に確認しておけば安心です。特に年末ぎりぎりで手続きするときには注意してください。

また加入手続きの添付書類については、以下の点にもご注意ください。e-Taxで確定申告書を提出したとき、銀行の窓口で加入を拒否されることがあります。その場合の対応方法をまとめました。

コメント