ライターや漫画家など原稿料収入がある皆さん、平均課税という制度をご存じですか。平均課税で税金を計算し直すと、所得税の税額が半分以下になることもあります。過去の申告についても、申請をすれば税金が戻ってきます。

原稿料収入のある人だけが使える特別な計算方法

平均課税というのは、「年度によって所得の額が大きく変動する人は、別の特別な方法で所得を計算しましょう」という制度です。ライターや漫画家などの原稿料収入がある人が使えます。

たとえば、ある作家が5年間かけて大作を書き上げ、それがベストセラーとなって2000万円の印税収入があったとします。日本の所得税は所得が大きいほど税率が高くなるので、2000万円のうち半分近くが税金(所得税+住民税)で持っていかれます。

しかし、同じ2000万円の収入であっても、400万円ずつ5年にわたって売り上げがあるなら、おさめるべき税金は半分くらいになります。以下の計算例を見てください。経費や所得控除は考慮していませんが、年ごとに売上が上下するときは所得税の負担が大きくなることが分かると思います。

1年目のみ2000万円の所得。2年目から5年目まで所得なし

所得税:2000万円×40%-279万6000円=520万4000円

住民税:2000万円×10%=200万円

合計:720万4000円

1年目から5年目まで400万円ずつの所得

所得税:400万円×20%-42万7500円=37万2500円

住民税:400万円×10%=40万円

合計(1年分):77万2500円

合計(5年分):386万2500円

要するに、年度ごとに所得が急に増えたり減ったりする職業だと、所得が安定している人に比べて税金の負担が重くなる可能性があるわけです。これではあまりにかわいそうなので、一定の条件に該当する場合は違う方法で所得を計算し、税負担を軽減してもらえます。

どんな人が平均課税で税金が安くなるのか?

誰でもこの平均課税という制度を使えるわけではありません。この方法で計算できるのは、「変動所得」(原稿料、作曲料、著作権使用料など)に限られています。ライターや作家に限らず、他の仕事を持っている方が副業で本を出して大ヒットしたときでも大丈夫。

ただし、同じライターの仕事であっても、原稿料や印税ではなく、制作費に当たる部分には平均課税を適用できません。その部分は除外して、平均課税の計算をすることになります。

平均課税で税金が安くなるのは所得が増えた場合です。平均課税ではその増えた部分に対して、特別な計算方法を用いることで低い税率を適用するもの。増えた金額が大きいほど平均課税で安くなる幅も大きいです。反対に、前の2年間の平均より今年の所得の方が少ないときは、平均課税を適用できません。

また、開業当初の人は前年と比較することができないので、ぜひ平均課税を検討しましょう。前年の売上がゼロですから、初年度の売上のすべてが増えた分として計算できます。

さて、原稿という言葉が何を指すのかは解釈の幅があります。写真家やイラストレーターの場合は当てはまるのか。写真集やイラスト集の印税収入であれば著作権使用料として平均課税が適用できますが、広告の写真やイラストだと原稿と言えるか微妙ですね。支払調書に原稿料と明記されているなら、原稿の報酬だと主張できるとは思います。明らかに無理な解釈でなければ、平均課税を用いて申告してみてはどうでしょうか。また、収入を原稿料・著作権使用料とそれ以外に分けて計算するという方法もあります。

平均課税を用いるにはどんな手続きが必要か

確定申告書に「平均課税の計算書」を付けて提出することになります。計算書で税額を計算して、その金額を確定申告書の税額の欄に転記してください。

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki2017/pdf/011.pdf

平均課税は白色申告でも大丈夫です。また、事業所得というしばりはなく、雑所得でもかまいません。前年や前々年に平均課税を適用していたかどうかは関係ありません。今年の所得が増えていれば適用できます。

「こんな制度知らなかった。ずっと高い税金を払っていたよ」という方でも大丈夫。税務署に対して「更正の請求」という手続きをすれば、払いすぎていた分が戻ってきます。ただし、さかのぼって請求できるのは5年前まで。それより前の分については請求できないため、気がついたら早めに手続きすることをおすすめします。

平均課税の計算方法

ここから先は興味のない方は読み飛ばしてかまいません。平均課税の計算方法について紹介します。

計算方法をざっくり説明すると…

(細かいところは簡略化してます。ご容赦ください)

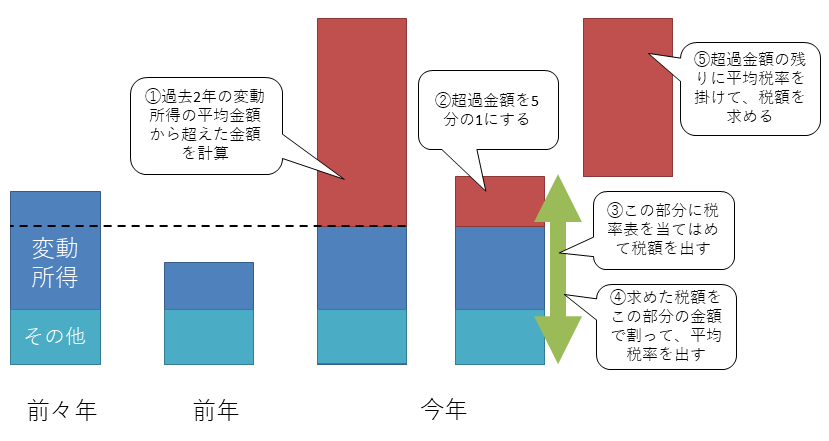

- 前の2年間の変動所得の平均額から超えた金額を求めます

- 「1」の超過金額を5分の1にします

- 「2」の金額に税率表を当てはめて税額を出します

- 「3」の税額を「2」の金額で割って平均税率を求めます

- 「1」の金額の5分の4に「4」の税率を掛けて税率を出します

- 「3」と「5」の合計が今年の納税額です

平均課税で何をやっているかと言えば、増えた部分の所得については5年に分割して得られたものだと仮定して税率(平均税率)を算出し、その平均税率を用いて税額を出しているのです。増えた部分が大きいほど高い税率が適用されるため、平均課税では低い税率で税額を計算できるようになります。たとえば、普通に計算すると税率20%だったのが、平均課税では税率5%になることもあるのです。

反対に、もともと低い税率が適用されていた場合は、平均課税で計算し直しても税額が変わりません。「比率で見ると大きく増えても絶対的な金額が少ないとき」「所得控除の金額が大きくて課税所得が少ないとき」などは、平均課税を用いても税額が変わらないか、ほとんど違いが生じません。

また、住民税は所得の金額にかかわらず税率が10%で一定しているので、平均課税を用いても税額は変わりません。国民健康保険も同様です。

コメント