所得税の計算をするときに、重要になるのが「所得控除」です。申告するときに所得控除の適用を忘れると、本来払うべき税金よりも多くの税金を納めることになります。反対に所得控除のことをしっかり理解すれば、節税することも可能になります。

税負担を公平なものにするための制度

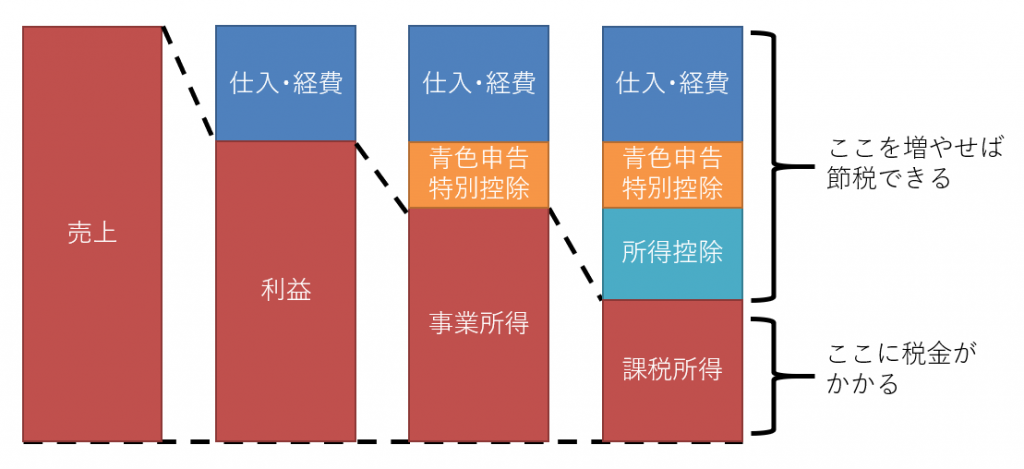

「所得控除」とは、所得税や住民税の計算において、所得金額からあらかじめ定められた金額を差し引くこと。所得控除を引き算した後の金額が「課税所得」であり、課税所得に税率を掛け算して税金の金額が決まります。

所得控除という制度があるのは、納税者ごとの個人的事情を加味して税負担を公平にするためです。15種類の所得控除があり、「一定の条件を満たした人が受けられるもの」「特定の支出や損失があるときに受けられるもの」の2つに分けられます。

たとえば、養っている家族の数が多い人はそれだけ生活費も多くかかるから、「扶養控除」「配偶者控除」によって課税所得を減らしてあげます。だから、同じ所得の人であっても扶養家族が多くなると税金が安くなります。

所得税の確定申告書には、所得控除の金額を記入する欄があります。所得控除を受けられるにもかかわらず記入をしないまま申告書を提出すると、本来の税金よりも多くの税金を支払うことになってしまいます。ですから、所得控除の一覧をよく見て、自分に当てはまるものがないかを確認してください。

なお、これらの所得控除を用いるのは、所得税と住民税の2つです。事業税や消費税、国民健康保険の計算には関係しません。

以下で紹介するのは所得税での説明です。住民税でも同様の所得控除がありますが、金額など細かい部分で違っているところがあります。

所得控除のいろいろ

人的控除

一定の条件を満たした人が受けられる控除

| 基礎控除 | 48万円。ただし、所得金額が2,400万円超だと減額される。 |

| 配偶者控除 | 配偶者(所得48万円以下)がいる人は38万円。ただし、本人の所得や配偶者の年齢で控除額は変わる。 |

| 配偶者特別控除 | 配偶者(所得48万円超133万円以下)がいる人は最大38万円。本人と配偶者の所得で控除額は変わる。 |

| 扶養控除 | 扶養する親族がいる人は38~63万円。扶養親族の年齢と同居の有無で控除額は変わる。 |

| 障害者控除 | 本人・配偶者・扶養親族が障害者のときは27~75万円。障害の程度などで控除額は変わる。 |

| 寡婦控除 | 夫と死別後に婚姻していない人、夫と離婚して扶養親族を持つ人は27万円。ただし、所得500万円以下の場合のみ。 |

| ひとり親控除 | 未婚のひとり親(現在婚姻をしていない人のうち同一生計の子を持つ人)は35万円。ただし、所得500万円以下の場合のみ。 |

| 勤労学生控除 | 勤労学生である人は27万円。ただし、所得が75万円以下の場合のみ。 |

その他の控除

一定の条件を満たした支出や損失があるときに受けられる控除

| 雑損控除 | 災害、盗難などで個人資産に損失が生じた人は、その損失の一部を控除。 |

| 医療費控除 | 本人・同一生計親族の医療費を支払ったとき、その支払額から10万円(所得200万円以下は所得の5%)を引いた金額を控除。 |

| 社会保険料控除 | 本人・同一生計親族の社会保険料(健康保険、介護保険、国民年金など)を支払ったとき、その全額を控除。 |

| 小規模企業共済等掛金控除 | 小規模企業共済やiDeco(個人型確定拠出年金)などの掛金を支払ったとき、その全額を控除(本人分のみ)。 |

| 生命保険料控除 | 一般生命保険や介護医療保険、個人年金保険の保険料を支払ったとき、その支払額の一定割合を控除。 |

| 地震保険料控除 | 地震保険の保険料を支払ったとき、その支払額の一定割合を控除。 |

| 寄附金控除 | 特定の寄附金を支払ったとき、寄附金額(所得の40%が上限)から2,000円を引いた金額を控除。 |

コメント