マイクロ法人(ミニマム法人とも言います)とは、従業員が社長ひとりか、その家族だけの小さな会社のことです。最近、このマイクロ法人を使って社会保険料を節約する方法が話題になっているので、その概要について紹介します。

個人事業とマイクロ法人をうまく組み合わせることで、税金や社会保険料の負担を最適化しようというお話しです。国民健康保険料が上限に達している人なら、マイクロ法人を作ることで社会保険料を年間数十万円も減らすことも可能になります。これを10年間とか続けるととんでもない金額になります。

ただ法人成りするだけでは節税にならない

これまでも個人事業主が節税のために会社を作ることがありました。これを「法人成り」と呼びます。「売上がある程度大きくなれば、法人成りした方が節税できる」と言われますが、必ずしも正しいとは言えません。

- 税金だけを考えれば負担が減るかもしれないが、社会保険料(健康保険、厚生年金)を含めると負担が増えてしまうこともある。

- 「家族を役員や従業員として所得を分散する」「自宅を会社名義で借り、社宅として自分に貸し出す」などの節税手法を使わないと、あまり負担は減ってくれない。

- 売上や経費が当初の見込みから大きく増減すると、想定通りに節税できないどころか、負担が増えてしまうこともある。

- 法人になると事務作業の手間が大きく増える。また、個人であれば自力で確定申告ができるが、法人の申告を自力でやるのは難しい。

こうした要因から、ただ節税目的で法人成りをしても思うように負担が減らず、手間ばかりが増えてしまうということがよくあります。

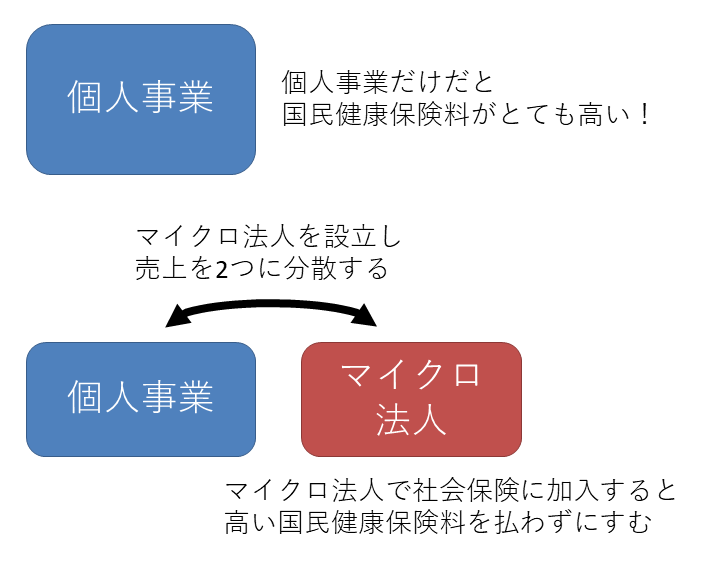

売上を個人と法人に分散させれば社会保険料の節約が可能に

フリーランスで負担が大きいのは国民健康保険です。国民健康保険料は家族の数が増えるほど高くなっていくので、特に子どもがたくさんいる家庭は大変です。

所得税や住民税の場合、所得控除があるので、iDecoや小規模企業共済などを利用したり、扶養親族の数が多かったりすると、意外に税金は安くてすみます。しかし、国民健康保険の保険料を計算するときは、所得控除が考慮されないので保険料が高くなりがちです。

そこで、マイクロ法人を作って、売上を個人とマイクロ法人に分散させます。そして、マイクロ法人の側で社会保険に加入します。会社で社会保険(健康保険、厚生年金)に加入していれば、個人の側で国民健康保険や国民年金に入る必要はありません。売上をうまく分散させれば、高い国民健康保険料を払わずにすむというわけです。

マイクロ法人から受け取る給料を低くおさえるのがポイント

会社から給料をもらう場合、会社で社会保険(健康保険、厚生年金)に加入することになります。社会保険には次の特徴があります。

- 保険料は給料の額に応じて決まる。月6万3000円未満であれば、月の保険料は2万2855円です(東京都、2021年。保険料は地域によって異なり、年度によっても変わる)。内訳は健康保険料5707円、介護保険料1044円、厚生年金1万6104円(40歳未満であれば介護保険料が不要なので月保険料は2万1811円)。

- 保険料は会社と折半して支払う。個人事業主がマイクロ法人を作るなら、最終的に自分の財布から出ていくわけなので、保険料の全額を自分で負担することになる。

- 扶養親族がいても保険料は変わらない。全員が保険で医療を受けられる。ここが国民健康保険とは異なる最大のポイント。特に子どもが多い人は有利。

- 配偶者を扶養しているときは、その配偶者は国民年金保険料を払わなくてもいい(第3号被保険者)。

年間27万4260円(40歳未満は26万1732円)を支払えば、健康保険と厚生年金の両方に入ったことになります。さらに、扶養親族(配偶者や子ども)が何人いても追加で保険料を支払う必要はありません。もし、夫婦で国民年金(ひとり年19万9320円)を払っていて、国民健康保険料が上限(2021年は年99万円)に達しているなら、合計で年間138万8640円です。その差は100万円を超えることになります。

| マイクロ法人で社会保険に加入 | 個人で国民年金と国民健康保険 |

| 年間27万4260円 保険料は月2万1811円(40歳未満なら月2万1811円。給料が月6万3000円未満)。 保険料は健康保険と厚生年金の両方を含む。 扶養親族が増えても保険料は変わらない。 配偶者の収入が少なければ、その国民年金保険料も不要に。 | 年間138万8640円 国民健康保険料 99万円(所得が多くて上限に達している場合。40歳未満なら介上限82万円) 国民年金保険料 39万8640円(夫婦2人とも保険料を払っている場合) 扶養親族が増えると保険料が高くなる。 |

そのため、マイクロ法人で社会保険料を節約するためには、次のように設計することになります。

- マイクロ法人を設立する。社会保険料の節約が主目的なら、設立費用が安い合同会社でかまわない。

- 事業を2つに分ける。そして、売上のうち数十万円だけマイクロ法人にまわす。残りは個人事業の売上とする。

- マイクロ法人で社会保険に加入する。そして、国民健康保険+国民年金から健康保険+厚生年金に切り替える。

- マイクロ法人から個人に対して、月6万3000円未満の給料を支払う。すると、社会保険料(健康保険+厚生年金)は最低金額ですむ。

- マイクロ法人と個人でそれぞれ確定申告と納税を行う。

これがもっとも単純なやり方です。条件によってはマイクロ法人にまわす売上をもっと増やした方が税金+社会保険料のトータルの負担額を減らせる可能性もありますが、それには綿密なシミュレーションが必要になります。

事業を2つに分割する大義名分が必要

国民健康保険料が上限に達している人なら、マイクロ法人を作ることで社会保険料を年間数十万円減らすことも可能になります。しかし、売上を個人とマイクロ法人に分散させるには、きちんとした理由が必要です。そのときの状況に応じて、個人とマイクロ法人のどちらに売上を入金してもらうか変えるみたいなやり方は通用しません。

「本業は個人、副業はマイクロ法人」というように異なる種類の事業であればベストです。たとえば、本業の収入の他、副業としてブログやYouTubeなどの広告収入があるような場合です。

そうした副業がない場合、個人事業を何か明確な基準で2つに分けることを考えてください。たとえば、ライターであれば、執筆と制作ということで分けられないか。

マイクロ法人から個人に支払う給料を月6万円にするなら、年間の売上は数十万円でかまいません。反対に売上が何百万円にもなると、マイクロ法人の方で利益が発生し、法人税を支払うことになります。実際は法人税を支払ってでもマイクロ法人に所得を移した方が有利になることもあるのですが、そうするといろいろ考えることが増えるので、マイクロ法人では利益を出さないように設定した方が楽だと思います。

マイクロ法人は社会保険制度のゆがみを利用した脱法行為?

マイクロ法人を利用した社会保険料節約は違法行為ではありませんが、社会保険制度のゆがみを利用した脱法行為と言えるかもしれません。しかし、大企業の会社員が比較的低い負担で社会保険のサービスを受けられるのに対して、フリーランスが負担する国民健康保険料は高いと思います。特に子どもが多いほど保険料が膨れ上がるという算定方式はどうにかならないものでしょうか。

個人的には、全国で単一の健康保険組合を作って全住民がひとつの制度に加入するのが公平な負担という点でベストだと思います。

コメント