書面添付制度とは、申告書を提出するときに税理士の説明書を付けて出せるという制度のことです。この制度を利用すると、税務調査を受ける可能性を減らすことができます。そのため、私の事務所では一部例外を除いて、説明書を付けて申告書を提出しています。

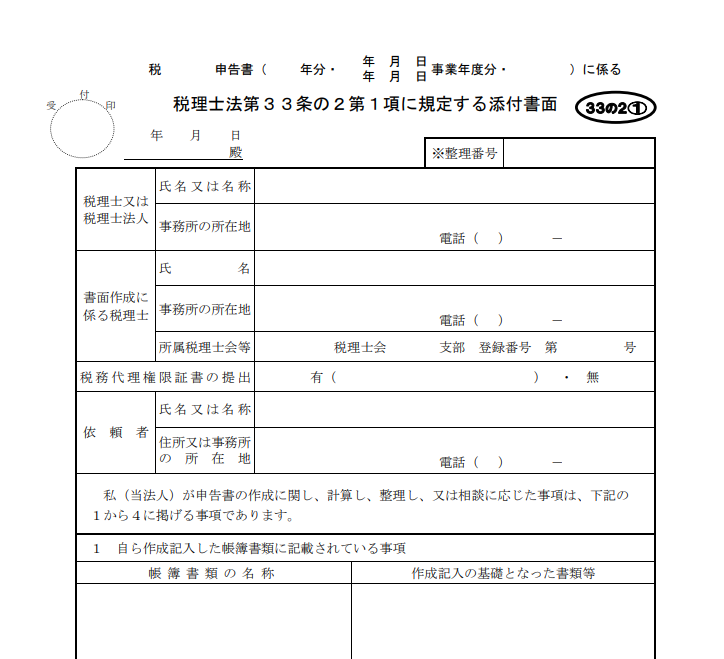

この説明書を正式には「税理士法第33条の2第1項に規定する添付書面」と呼びます。

説明書を添付した場合、税務署は税務調査を行おうとする前に、税理士に対して意見聴取をしなければなりません。もし、そこで税務署の疑問が解消されたら、実地の税務調査を受けずにすみます。

また、税務署の立場からすれば、同じくらい怪しい調査先があったとすれば、説明書が付いている調査先の方が手間がかかるわけで、手間のかからない方を調べようという気になるかもしれません。

説明書にはこんなことを書いています。

- 申告書の作成にあたった依頼者からこんな資料を預かった

- 売上や経費をどのように集計したか

- 前年から売上や経費が増減したときはその理由

- どんな事業をしているのか

つまり、税務署が知りたいと思うようなこと、税務調査で聞かれそうなことを、先回りして書いておきます。

特に前年から売上が減ったり、経費が急に増えたときは、「税金を安くすませようと、売上除外や架空経費計上をしているのでは?」と思われがちです。そのため、「こういう理由で売上や経費が増減した」とあらかじめ説明しておきます。

また、業種によってだいたい経費率って決まっていますが、それより経費が多くかかっているような場合。こういう特殊な事情があるので、これだけの経費がかかっていると説明しておきます。たとえば、「取材が多いライターなので旅費交通費が多い」みたいなかんじです。

申告書とは別に説明書を作成するのは、正直なところ大変なのですが、税務調査を受ける可能性を減らせるので、結果として手間を省けるのではないか。そう考えて、説明書を付けて出すようにしています。

ただし、私から見て申告内容におかしい点があるときは、説明書の添付をお断りすることがあります。税務調査を避けたいからといって説明書に虚偽の情報を書いたり、空白だらけの説明書をアリバイ的に出すことはできません。

コメント